Les livrets réglementés

L'épargne réglementée couvre l'ensemble des placements dont les modalités et le fonctionnement sont fixés par l'état. Ces placements ont été conçus pour populariser l'épargne.

Ils permettent de convertir l'épargne court terme des français en prêts longs terme pour financer des équipements collectifs et le développement initiative privée (PME).

Pour l'épargnant, ils procurent une épargne sécurisée (garantie par l'état), liquide (qui peut être retirée à tout moment), avec des avantages fiscaux et une remunération souvent garantie.

A fin 2021, l'encours total ce des placements est de 834 milliards d'euros (Banque de France) soit 14% de l’épargne financière des ménages français.

Les différents placements réglementés

livret A / bleu : un livret d'épargne simple et garanti pour placer son épargne court terme

- 83% des français en possèdent un

- encours moyen : 5858€

- minimum 10€ (1,5€ à la Banque Postale)

- plafond : 22 950€ + intérêts qui peuvent dépasser ce plafond

- Il est possible pour les associations, les syndicats de copropriétaires et les organismes HLM d'ouvrir un livret A (avec des plafonds différents)

- taux d'intérêt : moyenne semestrielle des taux à court terme en euros €STR + moyenne semestrielle inflation hors tabac) / 2 - plancher 0,5%

- 1 par personne mineure ou majeure

- intérêts exonérés d'impôt prélèvements social

LDDS (Livret de Développement Durable et Solidaire): un livret d'épargne simple et garanti pour placer son épargne court terme

- 36% des français en possèdent un

- encours moyen: 5002€

- minimum : fixé par les banques, en général 15€

- plafond: 12 000€ + intérêts qui peuvent dépasser ce plafond

- 1 par contribuable - 2 maximum par foyer fiscal

LEP (Livret d'Epargne Populaire): un livret d'épargne simple et garanti pour placer son épargne court terme avec un taux proche de l'inflation

- soumis à plafond revenus

- 10% des français en possèdent un (52% des personnes éligibles)

- encours moyen: 5604€

- minimum 30€

- plafond: 7 700€

- rémunération supérieure au livret A

- intérêts exonérés d'impôt prélèvements social

Livret Jeune: un livret d'épargne simple et garanti destiné aux jeunes de 12 à 25 ans

- il est possible d'en détenir un en plus du livret A

- le taux est fixé par la banque mais doit être supérieur à celui du livret A

- pas d'obligation sur les fonds déposés

- plafond: 1 600€ + intérêts qui peuvent dépasser ce plafond

- intérêts exonérés d'impôt prélèvements social

LEE (Livret d'Épargne Entreprise): livret destiné à la création ou à la reprise d'entreprise

- placement à 2 à 5 ans pour bénéficier d'un prêt à taux réduit proportionnel au montant de l'épargne

- min: 750€

- versement : 540€/an min

- le retrait des sommes investies entraine la clôture du compte

- plafond: 45 800€ + intérêts qui peuvent dépasser ce plafond

- le taux d'intérêt est fixé à 75% du taux du Livret A arrondi au quart point inférieur

- intérêts exonérés d'impôt prélèvements social

- 1 par foyer fiscal

Comparaison avec d'autres placements

Dans le contexte actuel, ces placements ont une rémunération inférieure au taux de l'inflation, ce qui, sur le long terme, représente une perte de pouvoir d'achat. Ces taux sont proches de ceux des comptes à terme et de la moyenne des contrats d’assurance vie en euros et à un niveau nettement supérieur à celui des livrets bancaires classiques (hors offres promotionnelles). À l’exception des comptes à terme et de l’assurance vie avant huit ans, tous ces produits présentent des garanties équivalentes en termes de liquidité et de sécurité du capital.

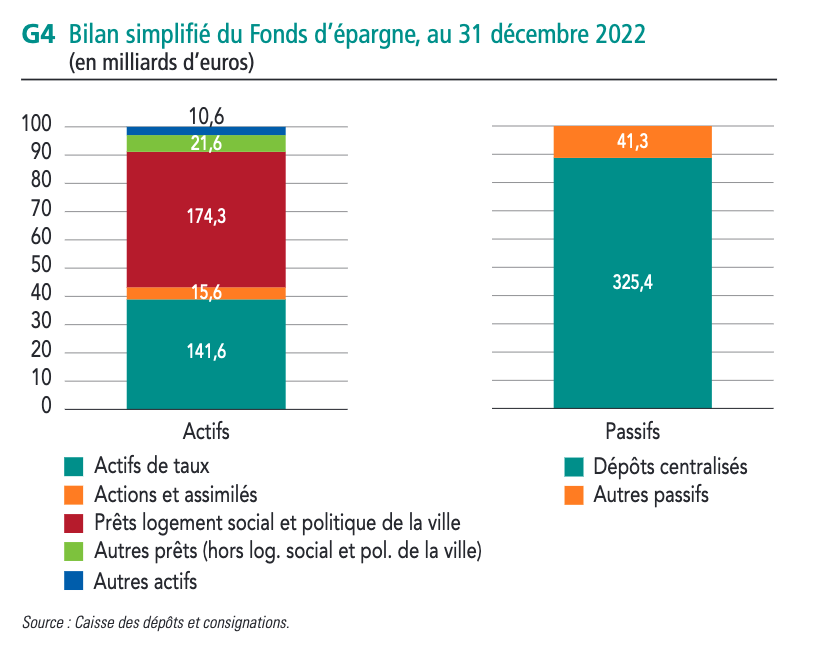

Utilisation des fonds

Une partie des fonds des livrets A, LDDS (59,5%) et LEP (50 %) sont centralisés à la caisse des dépôts, le reste est conservé par les banques.

Part centralisée

Le fond d'épargne, qui gère les fonds centralisés, a une double mission de protection de l’épargne populaire et de transformation d’une partie de cette épargne à vue en prêts de long terme finançant le logement social et des emplois d’intérêt général. Il finance en particulier la construction et la rénovation de logements sociaux.

En 2022, les nouveaux prêts accordés ont permis de financer :

- la construction de 84 517 nouveaux logements sociaux et d'en rénover 79 125

- la construction 11 847 logements et la rénovation de 4 244 autres dans le secteur médico-social (établissements et services pour personnes âgées et personnes handicapées), l’habitat pour jeunes (étudiants, jeunes travailleurs), le logement d’insertion et l’hébergement pour les personnes défavorisées (personnes sortant de la rue, ménages en difficulté, travailleurs migrants, etc.)

- de financer à hauteur de 1 milliard d'euros les projets du grand Paris

Une partie de cette épargne est placée en titres d'états (principalement de l'état français ou d'autres états européens) mais également en actions d'entreprises françaises. Ces placements permettent de conserver la liquidité nécessaire pour permettre aux épargnants de retirer leur argent si nécessaire.

Le Groupe se fixe progressivement des objectifs de décarbonation alignés avec des scénarios 1,5°C pour toutes ses activités. La politique climat du groupe caisse des dépôts est disponible ici : https://www.caissedesdepots.fr/sites/default/files/2022-11/2022_10_26_Politique_climat_Groupe_CDC_0.pdf

Part conservée par les banques

Les ressources collectées par les établissements distribuant le livret A ou le livret de développement durable et solidaire et non centralisées sont affectées :

1° Au financement des besoins de trésorerie et d'investissement des PME (moins de 250 personnes et chiffre d'affaires annuel inférieur à 50 millions d'euros ou dont le total du bilan annuel n'excède pas 43 millions d'euros) (minimum 80% des fonds - 301% dans la réalité)

2° Au financement de projets des personnes morales et des personnes physiques contribuant à la transition énergétique ou à la réduction de l'empreinte climatique qui participent soit à la stratégie nationale de développement à faible intensité de carbone, soit aux objectifs de la transition énergétique (minimum 10% des fonds -108% dans la réalité)

3° Au financement des personnes morales relative à l'économie sociale et solidaire (minimum 5% des fonds - 17% dans la réalité)

Même si ces obligations ne sont vérifiées qu'à un niveau statistique, il semble que les banques n'aient donc aucun mal à satisfaire à ces obligations car elles font également partie de leur offre traditionnelle de prêts.

Les prêts aux PME concernent pour 45% de l'investissement et pour 40% de l'immobilier (notamment pour des SCI) et pour 16% de la trésorerie. Cette conservation d'une partie de l'épargne réglementée dans les banque semble avoir permis de conserver en France un taux d'acceptation des prêts de trésorerie plus élevés et des taux d'intérêts plus faibles que ceux du reste de l'Europe.

Les prêts pour la transition énergétique comprennent principalement des achats ou de la rénovation de bâtiments en accord avec les normes environnementales et des éco-prêts à taux 0. Les prêts pour l'achat de véhicules électriques et d'autres types de prêts sont progressivements ajoutés à ces statistiques.

Enfin les prêts à l'économie sociale et solidaire permettent d'offrir des taux plus faibles et des maturités plus longues que ceux des PME aux associations, coopératives, fondations et mutuelles.

Mission d'accessibilité

La Banque Postale a des obligations spécifiques au titre de cette mission en matière de distribution et de fonctionnement du livret A qui permettent son utilisation par ces publics comme un quasi compte-courant.

En complément de ces obligations légales, la convention relative à la distribution et au fonctionnement du livret A entre l’État et la Banque postale impose à celle-ci de proposer gratuitement un ensemble de services complémentaires et de fournir un écosystème spécifique, se matérialisant notamment par la mise en œuvre d’une politique d’accueil et d’accompagnement au guichet adaptée. Les livrets A relevant de la mission d’accessibilité bancaire représentent 8 % des 15,3 millions de livrets A ouverts à la Banque postale en 2018 et 2,2 % des 55 millions de livrets A détenus en France à cette date.

85% des fonds sont utilisés localement

Une étude menée en 2015, mettent en valeur le fait que 85 % de l’épargne réglementée collectée reste localisée au sein du même territoire, sous forme de prêts Caisse des Dépôts. Les 15 % restants correspondent à une circulation de l’épargne, et entraînent dans une certaine mesure une redistribution des richesses entre les départements.

Cette circulation s’explique moins par la géographie de la collecte (qui reste relativement homogène entre les territoires, modulo les caractéristiques démographiques, économiques et sociales) que par l’évolution de la distribution spatiale des prêts.

Elle s’explique aussi surtout par la politique du logement social, qui, sous l’impulsion de l’État, a conduit à porter les efforts vers les zones tendues. Malgré le maintien de la mobilisation de certains départements ayant une tradition de logement social, la circulation a évolué depuis 2008. La capacité d’épargne des ménages d’une vaste moitié ouest de la France, ainsi que d’un pan du Nord-Est, est reportée en partie sur les grandes métropoles.

La mise en œuvre de politiques d’intérêt général justifie ainsi la circulation de l’épargne. Le développement du logement social entraîne un transfert d’épargne vers des zones où ce dernier est très dynamique, et des zones où le marché immobilier est très tendu.

Il n’en demeure pas moins que la plus grande part de la collecte est prêtée dans les mêmes territoires. Cela peut notamment s’expliquer par le fait que les prêts destinés au secteur public local, aux infrastructures, aux politiques de réhabilitation et d’adaptation du parc social existant, ainsi qu’à l’habitat spécifique, sont répartis de manière relativement uniforme sur le territoire français. L’épargne réglementée profite ainsi aux projets locaux et aux acteurs de proximité.

Principales sources

https://www.ccomptes.fr/system/files/2022-09/20220905-S2022-1310-Epargne-reglementee.pdf

https://publications.banque-france.fr/sites/default/files/medias/documents/er-2022_rapport_web.pdf

https://www.caissedesdepots.fr/rapport-annuel-2022

https://www.caissedesdepots.fr/sites/default/files/2020-05/eclairages_-_numero_6.pdf